小規模企業共済制度とは

小規模企業の個人事業主または会社等の役員が事業を廃止した場合や役員を退職した場合など、第一線を退いたときに、それまで積み立ててこられた掛金に応じた共済金をお受け取りになれる共済制度です。

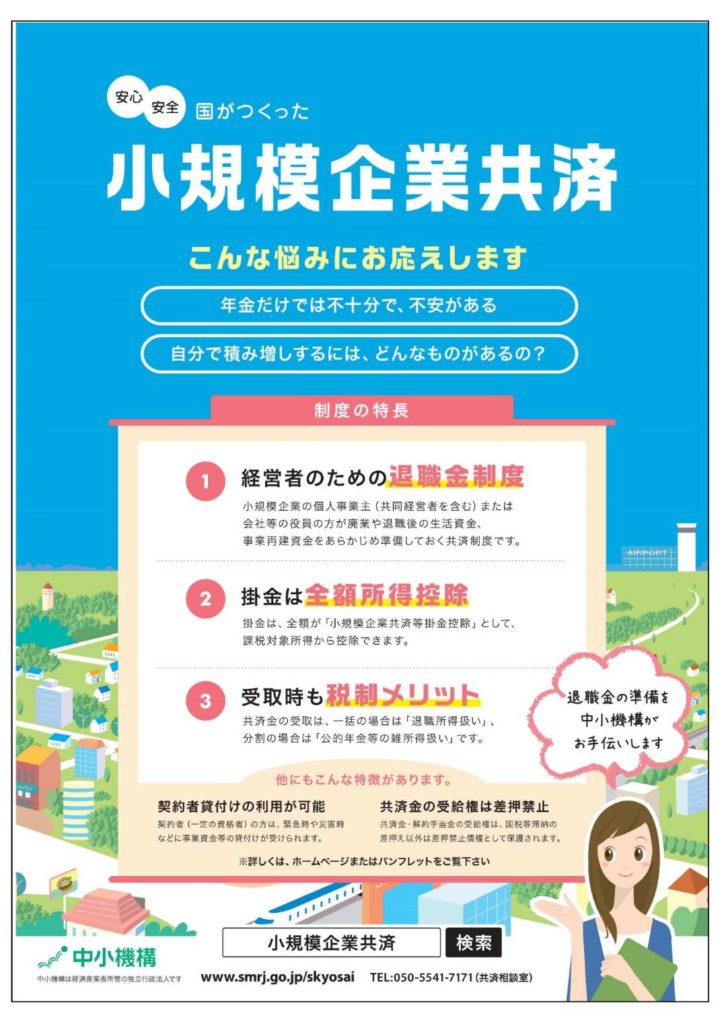

小規模企業者の福祉の増進と小規模企業の振興に寄与することを目的として、小規模企業共済法に基づき昭和40年に発足した制度で、いわば国がつくった「経営者の退職金制度」といえるものです。

掛金は、全額所得控除となり節税に役立ちます(最高84万円/年)。

一時払共済金は、退職所得扱いで退職所得控除が適用されます。分割共済金については公的年金等の雑所得として取り扱われます。

安全確実で貸付制度もあります。

加入できる方

常時使用する従業員が20人(商業とサービス業(宿泊業、娯楽業を除く)では5人)以下の個人事業主やその経営に携わる共同経営者、会社等の役員、一定規模以下の企業組合、協業組合、農事組合法人の役員の方です。

毎月の掛金

掛金月額は、1,000円から7万円までの範囲(500円刻み)で自由に選べます。

制度の特色

掛金は税法上、全額が「小規模企業共済等掛金控除」として課税対象となる所得から控除されます。

個人事業を廃業したり、会社等の役員を退任した場合などに、事由に応じて共済金が支払われます。

共済契約者は、払い込んだ掛金合計額の範囲内で、事業資金などの貸付け(担保・保証人不要)が受けられます。

詳しくはこちら

小規模企業共済(中小機構)